製造工場の生産スループット throughput 【イラスト図解】

英語:throughput 中国語:吞吐量

スループットとは

「単位時間に処理される仕事量を測る尺度.」(Z 8141)

もともとはあるシステムが一定時間内に処理する実質的な仕事量のことだが,近年ではTOC(制約理論)の基本的概念として注目されている.

TOCは,あらゆる システムは少なくとも一つの制約をもっており,そうした制約の中からボトルネックとなっているものを発見し,これを改善することによって利益の最大化を達成しようという考え方をいう.

そこでは,スループットの増大こそが利益を決定する最大のファクターと位置付けられているのである.

ただし,そこでいうスループットとは,売上高から直接材料費を引いた金額を意味し,一般に付加価値と呼ばれるものに相当する概念である.

また,それは直接原価計算における限界利益にも近似した概念ともいえる.実際,製造間接費や固定費の配賦を否定している点や売上数量に直結した形で企業の成果を斟酌しようとしている点などに直接原価計算との共通点が認められる.

ただし,限界利益は売上高から直接材料費だけでなく,直接労務費や変動製造間接費を控除した額であるから,スループットの方がより広義の概念ということができよう.

又、スループットは売上を通じて企業がどれだけのキャッシュフローを生み出したかを表す.

そこで,スループットを増やすためには売上を増やすよう努めるとともに,棚卸資産の削減や製造活動の効率化などを図ってスループットに含まれる「在庫」及び「業務費用」の比率を低減させなければならない.

そして,これを実現するための障害となっている問題点を探り出して管理していこうと主張するのがTOCなのである.

関連記事:T O C(制約条件理論)

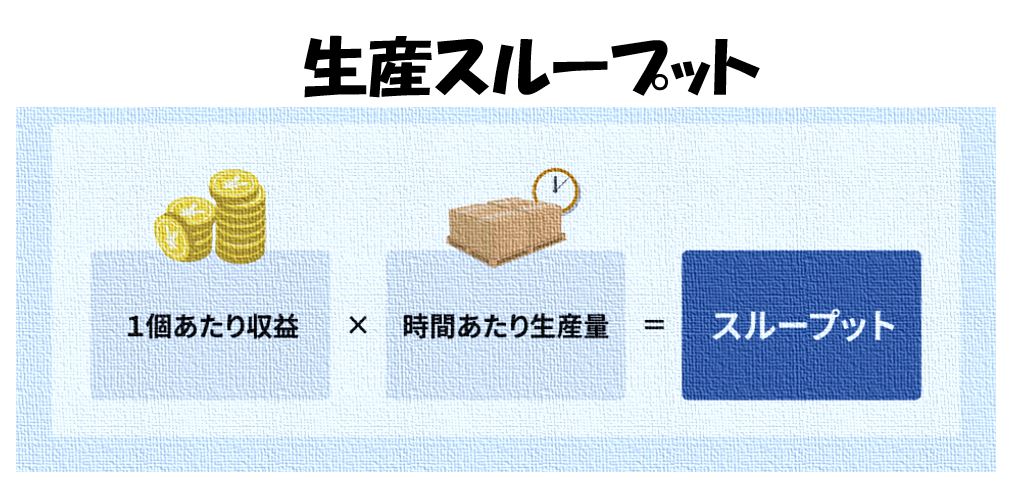

製造工場での生産スループットの定義

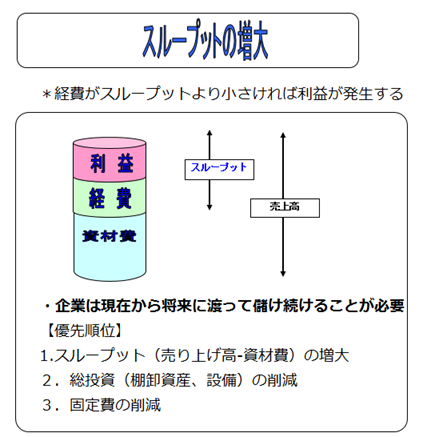

TOCでは、売上高の構成を、図にあるように、利益、経費、資材費の三つに分解して考える、そのうち、スループットとは、利益と経費を足したものを指す。

言い方を変えると、売上高から資材費を引いたもの、資材費は、原材料費などの変動費を表している。つまり、売上高の中から変動費である資材 費などを差し引いたものがスループットということである。

ここでいう経費は固定費的要素が強いものを指す。短期的には生産量の増減にかかわらずかかるものをいう。

したがって、スループットは、売上高の中から、変動費部分を除いたもので、経費が大きけれ ば損失が、経費がスループットよりも小さければ利益が発生する。

TOCでは、個別原価計算を行わない。企業にとって全体としてのスループット向上が重要 だからだ。固定費や間接費を一単位あたりの製品に、あるロジックで配分、賦課することは、 いかにも論理的であるように思えるが、結果として全体のスループットやキャッシュフローが 増大しなければ意昧がない。

企業は「現在から将来にわたって設け続けること」が必要だということをTOCは強調する個別あたりの利益は出ていててもこれまでの生産量をべースにした個別原価を用いるため、 生産量が従来より急減する場合には全体としての利益は出ていないことがある。また、在庫は資産計上されるため、それが販売されるまではコストとはならないが、実際には多額のキャッ シュフローがその在庫に注ぎこまれ、販売されてやっとキャッシュが戻ってくる。そのような 矛盾を解決するために、個別原価計算をしないスループットという考え方をTOCでは用いて いるのである。あくまでも全体最適を目的とするのだ。

スループットの増大

従来の考え方では利益を上げる為、には原価を低く抑えることが重要になってきます。

原価の内訳は資材費、外注加工費、直接人件費、設備への投資など製品を作る際に直接的にかかった費用すべてを含んでいますので購買部門は資材費をいかに安く抑えるか、製造部門はいかに設備の稼働率を上げるか、生産性をいかに向上させる かを目標として活動します。

しかし、これらの目標を達成すればするほど、不要な在庫は増大し、リードタイムを 長期化させる大きな原因のひとつとなっています。

スループットの特徴は、 “配賦”を行わないことです。この”配賦”は企業に よって定められた配賦基準に従って計算されます。現実には一個の製品を作るのに かかった費用は求められるものではありませんが、複雑な計算式を用いて様々な 費用を一個あたりの原価として計上しています。そこでスループットでは配賦が 必要とされるような人件費、減価償却費などは業務費用として個別の原価には配賦せず、 利益を計算する際に一括して差し引くことになります。つまり一個あたりの原価 を求めないのです。TOCスループット指標を使うことで、スループット増大という目的が 明らかになり素早く、正しい意思決定を行うことが可能になります。

ただし、個別の製品の定価の設定や、財務諸表作成では従来の原価計算を継続しなければ いけないことも事実です。実際に企業内で利用していく場合にはこのTOCスループットと 財務会計における情報の整合性や手間を少なくするためのシステム構築も必要となってきます。

製造工場での生産スループットの具体例

生産利益の拡大を考えた場合、一般的に「生産数を増やす」方法を検討、収益改善を図ります。

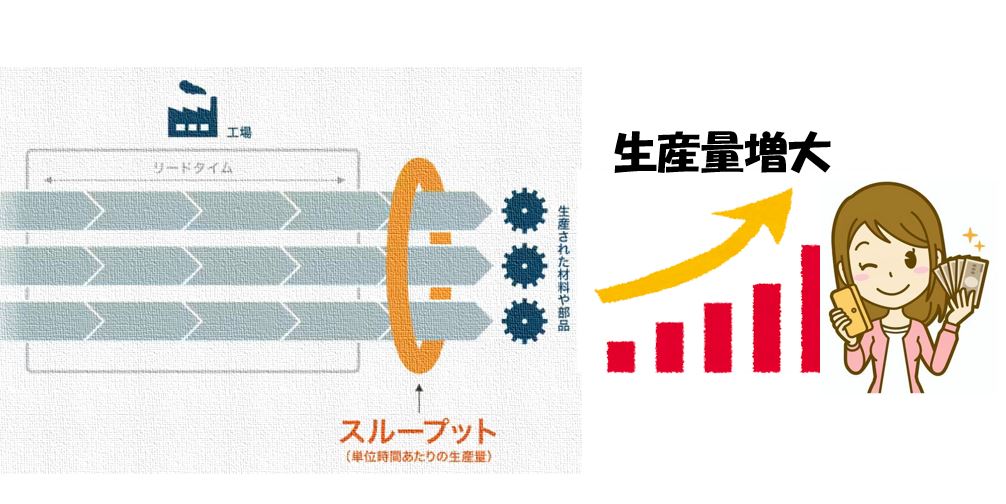

生産量を増やすためには、生産ラインもしくは工場全体の生産効率を高める必要がありますが、そこで重要になるのが生産スループットという考え方です。スループットとは単位時間あたりに処理できる作業量(処理スピード)を指し、ものづくりの現場では単位時間あたりの生産量と言い換えることができます。

そこで近年はスループットの多い(=生産量の多い)設備やラインが求められています。リードタイム(材料や部品が供給されてから完成するまでの時間や期間)は短く、スループットが多い生産システムが現在のトレンドになっているのです。

生産スループット

スループットを改善するためには各工程の稼働率を高めるため、接続ロスを削減する必要があります。近年、生産効率に優れた設備が数多く登場していますが、パフォーマンスを発揮できなければ生産量は増えません。

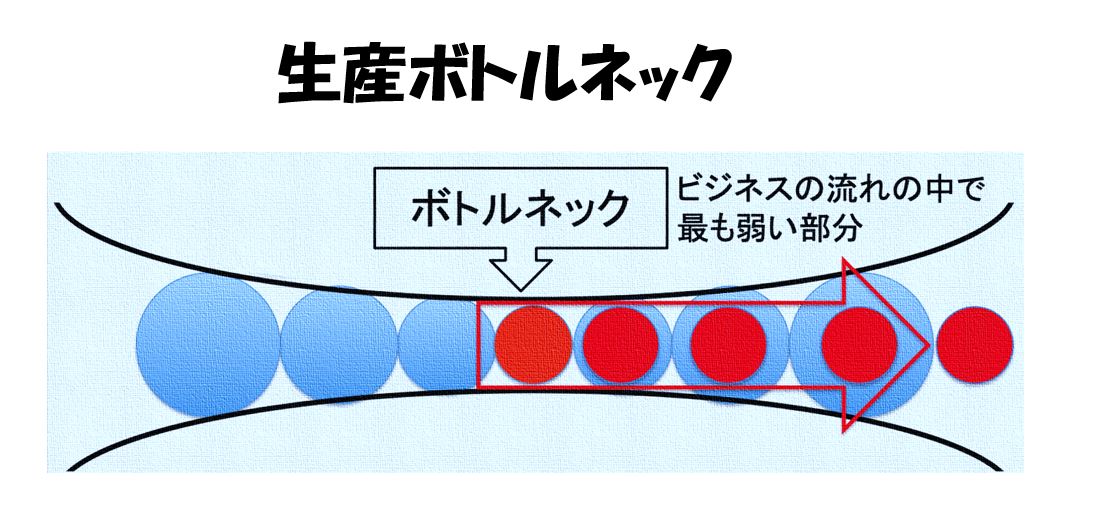

例えば最新鋭の生産ラインを導入していても、目視での検査に時間がかかって生産スピードを制限していては意味がないということです。このような生産ラインにおける生産ボトルネックを特定し、改善することがスループットの向上につながります。

生産ボトルネック

まとめ

生産スループットをまとめると以下の通りです。

1.収益改善には「生産数を増やす」方法がある。

2.生産効率(スループット)の改善には、生産ラインの生産ボトルネックの特定が不可欠

3.ボトルネックが検査工程にある場合は、画像処理システム等の導入が効果的