- 失敗コスト failure cost 【イラスト図解】

失敗コスト failure cost 【イラスト図解】

英語:failure cost 中国語:损失费用

失敗コスト とは

品質不良や欠陥などによって出荷前及び出荷後に発生する支出をいい,前者は内部失敗コスト,後者は外部失敗コストと呼ばれる.

すなわち,この区分は品質上の欠陥ないし問題が顕在化するタイミングの違いを基礎としている.

内部失敗コストの例としては,スクラップ,再作業,工場との技術的交渉などが,また外部失敗コストの例としては,苦情処理,製品サービス,リコール費用などのほか,ブランドイメージの失墜な

どによって予測される将来の売上減など が挙げられる.

いずれにせよ,内部失敗コスト及び外部失敗コストは,厳密にはコストには当たらない.コストとは,本来,なにがしかの利益を生み出すために犠牲となった経営資源を意味する.

しかし,失敗コストは利益の獲得にはいささかも貢献しないし,付加価値をなんら生 むことのない無駄な支出であることから,本来は「損失」(loss)と定義されるべきものである.→品質コスト,評価コスト, 予防コスト

引用先:クォリティーマネジメント用語辞典 日本規格協会

わかりやすく 失敗コスト

製造現場で不適合品(不良)が発生すると、不適合品の手直し、修正、廃却や不適合品発生に伴って発生する補助部門の仕事など、いろいろな作業や処理が必要になります。このとき発生するお金が失敗コストです。失敗コストは、顧客に製品を納品する前に発生する内部失敗コストと、顧客への納品後に発生する外部失敗コストに分けることができます。

内部失敗コストには、社内や協力工場で発生している不良廃却や手直し費用、不良ロットの選別費用、不良要因の追求費用、再設計費用などが含まれます。外部失敗コストには、製品を出荷したあと顧客との間で発生するクレーム処理費用、立会検査費用、無償修理費用、製造物責任(PL)などに関する費用です。

品質コストと失敗コストの違い

品質コスト(cost of quality)とは、顧客のニーズを満たし、維持するためのコストをいう。

品質コストは、予防コスト、評価コスト、内部失敗コスト、外部失敗コストに分類される。

つまり、失敗コストは品質コストの一部である。

この分類はPAF法(prevention-appraisal-failure approach)によるものである。予防コストや評価コストは、品質保証活動に要するコストということである。一方、内部失敗コストと外部失敗コストは、予防コストや評価コストとは性質が異なり、品質保証活動に問題があったことで発生した損失コストという意味である。

品質コストの内容をまとめると以下のようになります。

| 適合関連コスト | 予防コスト | 品質問題が発生しないように対策するコスト 例:品質計画・工程管理・品質保証・品質管理システムの設計・実施など |

|---|---|---|

| 評価コスト | 品質基準を満たしているかを確認するために必要なコスト 例:検査・点検の作業・品質監査など |

|

| 不適合関連コスト (不良コスト) |

内部不具合コスト | 品質基準を満たさない製品に対して発生するコスト 例:品質基準を満たさない製品の製造原価・廃棄コストなど |

| 外部不具合コスト | 品質基準を満たさない製品を出荷してしまった際に発生するコスト 例:顧客からのクレーム対応・リコール・機会損失など |

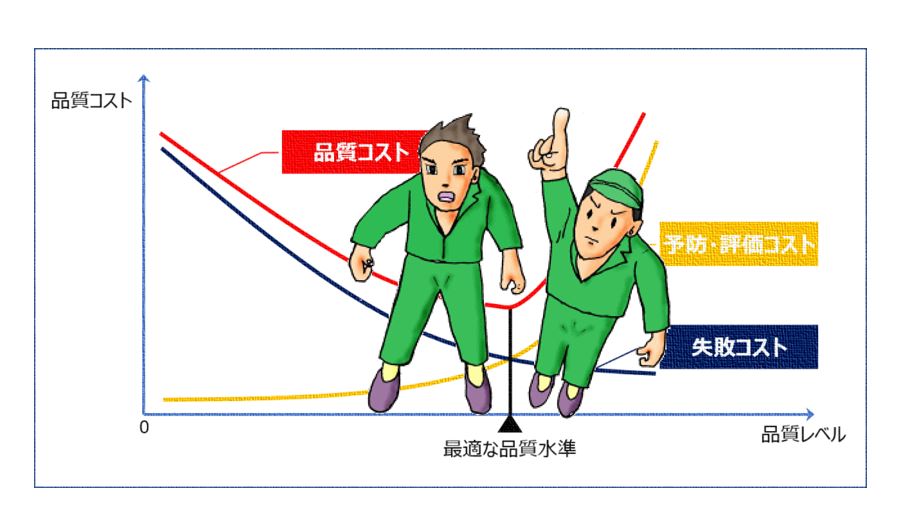

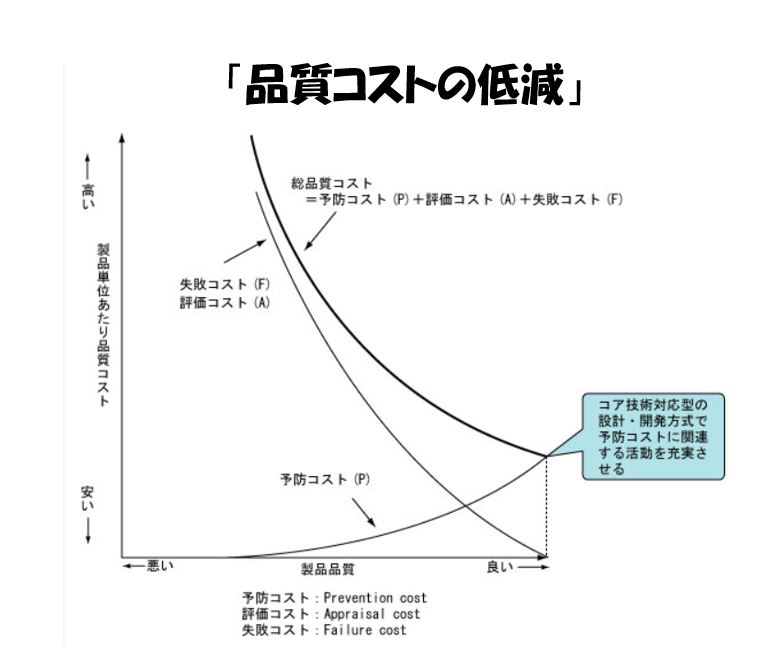

品質コストを低減する

下図は製造品質と品質コストの関係を示したものです。横軸が製造品質、縦軸が製品単位あたり品質コストを示し、品質コストを合計したものを総品質コストといい、(1)式で計算します。

総品質コスト=予防コスト+評価コスト+失敗コスト・・・・・・(1)

製造品質が悪いときは、総品質コストの構成は失敗コストと評価コストが大半を占め、予防コストはわずかです。予防コストに関連する活動を充実させて製造品質がばらつかない製品を製造すると、予防コストは若干大きくなりますが失敗コストと評価コストは減少します。それには、コア技術対応型の設計・開発方式を実践することです。

そして、失敗コストと評価コストがゼロになり、品質コストが予防コストだけになれば、製品の適正品質を追求して原価を作り込むことができます。

品質コストの低減

まとめ

失敗コストの削減には、各社特有のビジネス形態や日々変化する市場環境を捉えた品質戦略とTQM活動の着実な積み重ねが必要です。具体的にはクレームやコンプレインの管理・分析・失敗コストの正確な把握、設計手法の改善、プロセス全体を俯瞰した情報活用による予兆監視などです。