- 原価管理 cost management 【イラスト図解】

原価管理 cost management 【イラスト図解】

英語:cost management 中国語:成本管理

原価管理とは

原価を管理スケールとして実践される改善活動の総称をさす.原価管理は,コストダウンやコスト低減と同一視されることが多いが,本来のコストマネジメン卜の目的は利益業績の改善である.

原価に着目するのは,それが操作性にすぐれ,かつ利益に直結したスケールだからである.したがって,コストダウンやコスト低減は原価管理の目的ではなく,手段の一つにすぎない.

また,原価管理がフォーカスを当てるのはコストそのものではなく,利益の獲得に貢献しない無駄な支出であるところの損失である.

言い換えれば,原価管理はこれらの損失を見つけ出して,これを回避すべくマネジメントしていこうとするアプローチである.

すなわち,原価がそうした損失に姿を変えないようにマネジメントすることがその使命といえる.

引用先:クォリティーマネジメント用語辞典 日本規格協会

製造業における原価管理の目的は?

原価管理の目的 原価管理の目的は、製造時のムダをなくして利益を向上させることです。 いくら売り上げを上げても、製造時にそれ以上のコストがかかっていては利益を確保できません。 売り上げを上げながら原価を下げることで、製造業は利益を最大化することができます。

原価管理と原価計算との違い

原価管理と似た言葉に、「原価計算」があります。原価計算は、原価を正確に計算して原価を把握する取り組みです。それに対して、原価管理は把握した原価を分析して改善策を練り、行動に移すことを指します。つまり、原価計算は原価管理の一つのプロセスであるといえるでしょう。

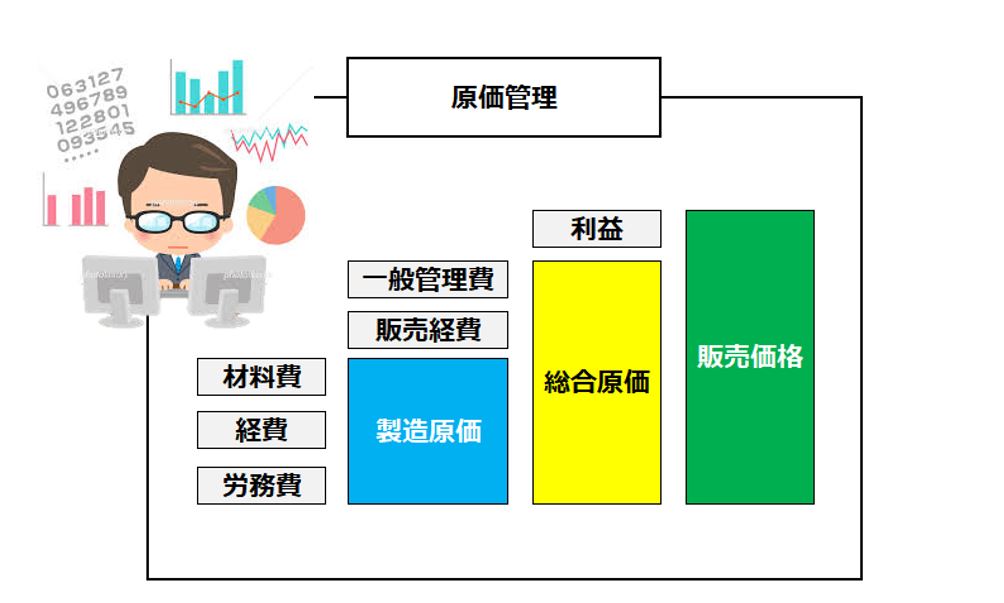

製造原価とは

製造原価とは、製品を作るためにかかった費用のことです。材料費・労務費・経費の三つの要素に大きく分けられており、それらを直接原価と間接原価に分類することで、詳細に原価を把握できます。

| 製造原価の3要素 | 直接原価 (特定の製品に賦課できる原価) |

間接原価 (特定の製品に賦課できない原価) |

|---|---|---|

| 材料費 | 【直接材料費】 製造に使われる材料、部品など |

【間接材料費】 塗料・接着剤などの補助材料、潤滑油・ウエスなどの消耗品、ドライバー・スパナなどの消耗工具など |

| 労務費 | 【直接労務費】 部品を加工したり、製品を組み立てたりする作業者の人件費 |

【間接労務費】 生産管理、生産技術、品質管理など、製造に直接関わらない作業者の人件費 |

| 経費 | 【直接経費】 外注費など |

【間接経費】 設備の減価償却費、水道光熱費など |