初心者、新入社員向けにKPIマネジメント(KPI管理)を導入時に作成するKPIツリーのガイドとして作成しました。

事務所、工場及び研究所、学校、病院どこでも仕事をする場合、正しい目標を設定することがが非常に重要です。

初心者、新入社員向けにそのポイントを簡単に解説しました、更に詳細の内容は下記の本を参照してください。

3分で分かる! KPIとは? 概要解説

KPIとは、「Key Performance Indicator」の略で、日本語では「重要業績評価指標」と訳されます。

簡単に言えば、KPIは組織や個人の目標達成度合いを測るための中間的な指標です。最終的な目標(KGI:Key Goal Indicator)を達成するための一連のプロセスにおいて、それぞれの段階での目標達成状況を数値で具体的に示します。

KPIの役割と重要性

- 目標達成の進捗管理: KPIを設定することで、最終目標に向かってどの程度進んでいるのかを客観的に把握できます。

- 課題の早期発見: KPIの数値が目標を下回っている場合、早期に問題点を発見し、対策を講じることができます。

- パフォーマンスの可視化: 個人やチームのパフォーマンスを数値で評価できるため、モチベーション向上や公平な評価につながります。

- 戦略の実行と改善: 設定したKPIをモニタリングすることで、実行している戦略が効果的かどうかを判断し、必要に応じて改善することができます。

- コミュニケーションの促進: 関係者間で共通の認識を持ち、目標達成に向けて協力しやすくなります。

KPIとKGIの違い

- KPI (Key Performance Indicator): 目標達成のプロセスにおける進捗状況を示す中間指標

- KGI (Key Goal Indicator): 最終的な目標の達成度を示す最終指標

例えるなら、KGIが「年間売上1億円達成」という最終的な目標だとすると、KPIは「月間の新規顧客獲得数10件」「顧客単価50万円維持」といった、その目標を達成するための中間的な指標となります。

KPI設定のポイント

効果的なKPIを設定するためには、以下の点が重要です。

- 具体的であること (Specific): 誰が見ても理解できる明確な指標であること。

- 測定可能であること (Measurable): 定量的に測定できる数値で表されること。

- 達成可能であること (Achievable): 現実的に達成可能な目標水準であること。

- 関連性があること (Relevant): 最終目標(KGI)と関連性が高く、目標達成に貢献する指標であること。

- 時間制約があること (Time-bound): いつまでに達成すべきか期限が明確であること。

これらの要素は「SMART」と呼ばれ、効果的なKPI設定のフレームワークとして広く知られています。

様々な部門におけるKPIの例

- 営業: 新規顧客獲得数、契約件数、売上高、顧客単価、商談数

- マーケティング: ウェブサイト訪問者数、コンバージョン率、リード獲得数、顧客獲得単価、エンゲージメント率

- 製造: 生産量、不良率、稼働率、リードタイム、在庫回転率

- 人事: 離職率、採用コスト、従業員満足度、研修受講率、有給取得率

- カスタマーサポート: 顧客満足度、問い合わせ対応時間、解決率、リピート率

KPIは、企業の戦略や業種、部門によって多岐にわたります。重要なのは、自社の目標達成にとって本当に重要な指標を選び、適切に管理していくことです。

KPI

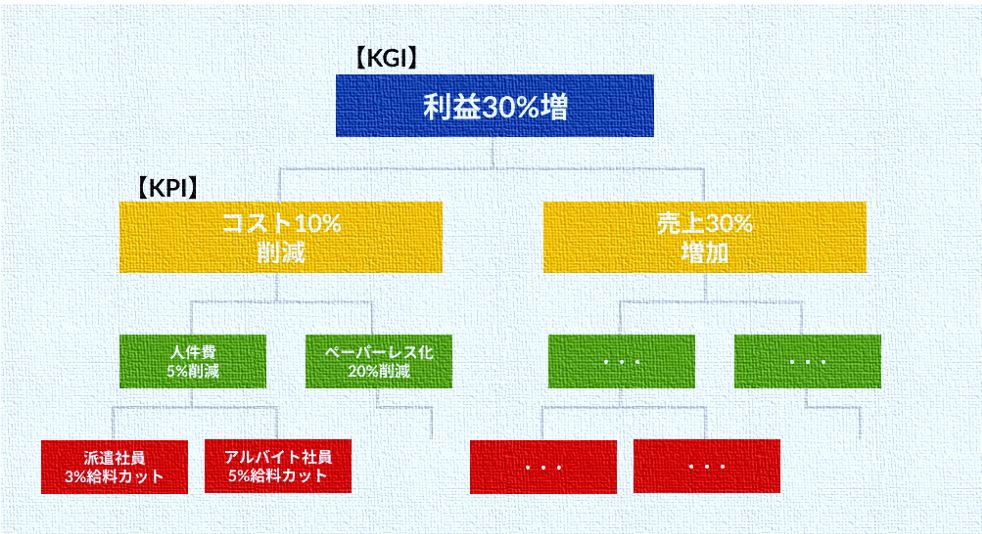

KPIツリーとは?

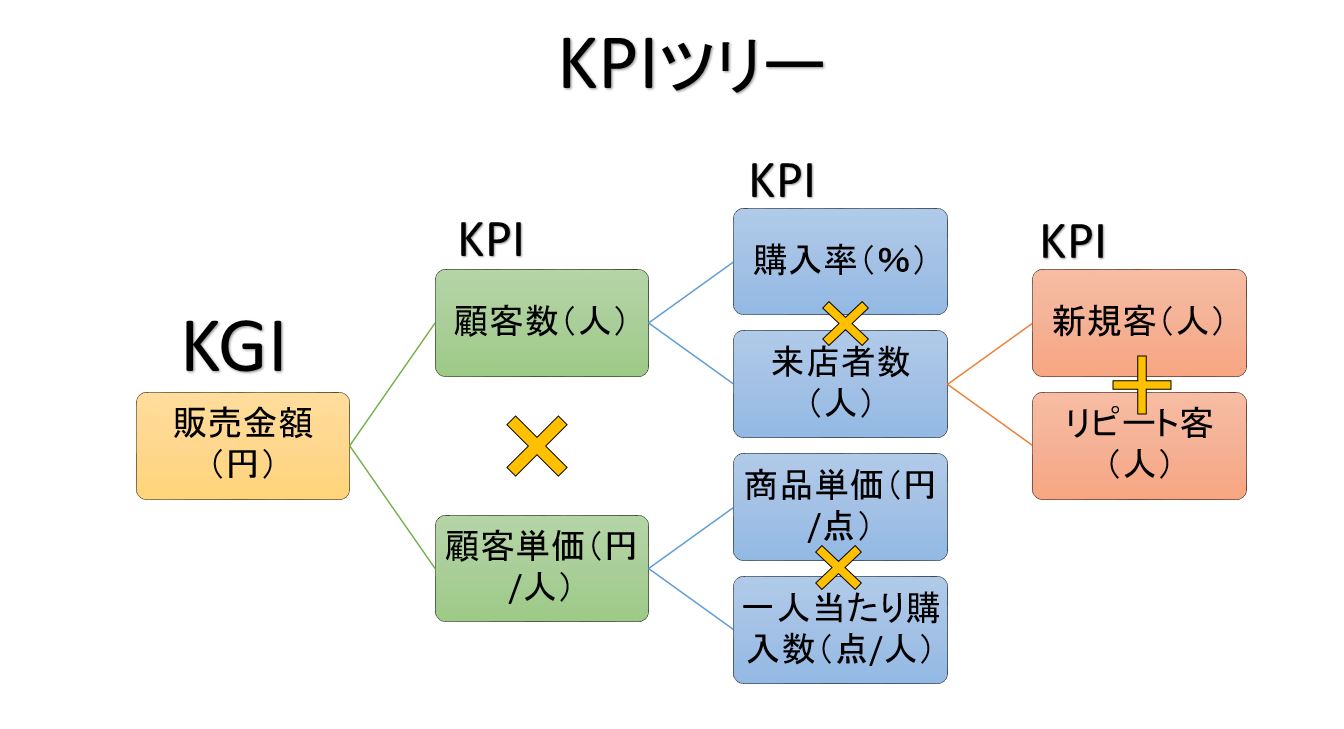

KPI (Key Performance Indicator) とは重要業績評価指標のことで、業績を定量的に評価するための指標です。また、事業の運営において個人や組織が最終的に達成すべき指標のことをKGI (Key Goal Indicator =重要目標達成指標)と呼びます。このKGIを中間指標となるKPIに分解し進捗を定量的に測定して改善できるようにしたフレームワークが「KPIツリー」です。

ちなみに中国語では关键绩效指标。

下図のようにKGIを頂点とした樹形図の形で表現します。

KPIツリーを作成し、細かく指標設定と計測を行うことによって、具体的な施策の設計、改善、役割分担ができるという利点あります。

また、KPIツーリを作成した後、別途各KPIに実際の目標数値を設定すれば目標ツリーを作成できます。

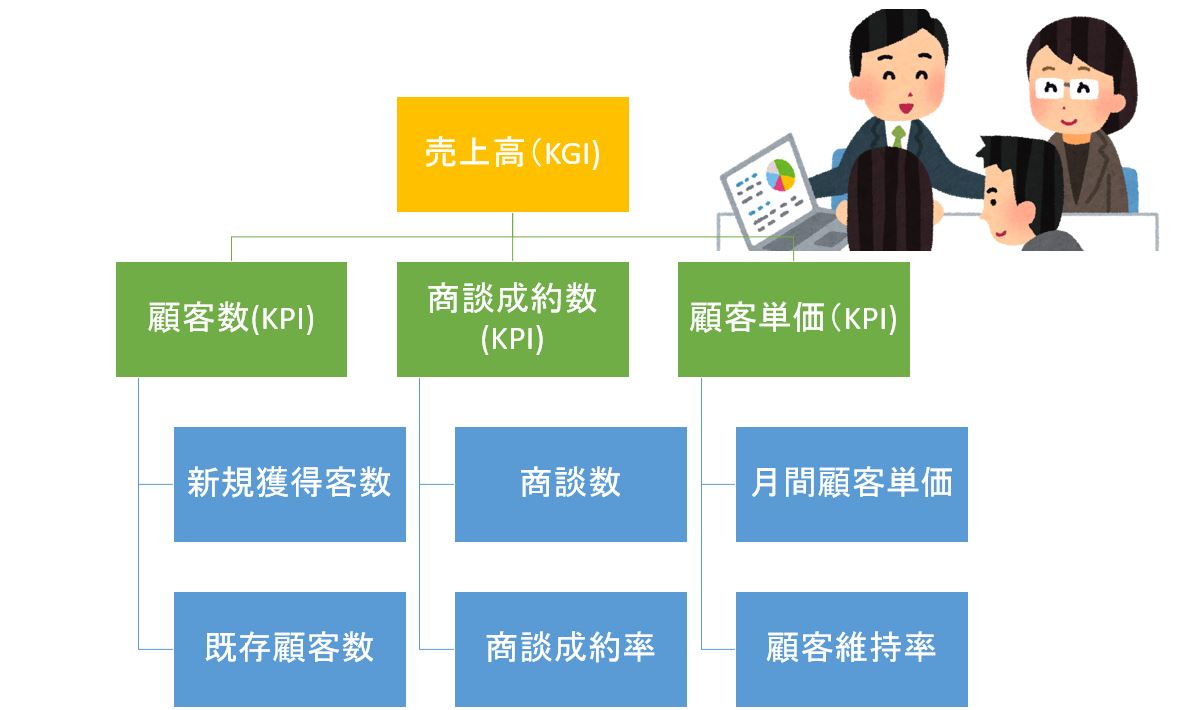

初めにツリーのゴールとなるKGIを設定します、例では販売金額です。

次に設定したKGIをKPIに分解します、例では『販売金額』であるKGIを『顧客数』『顧客単価』のふたつのKPI に分解し、更に細かいKPI を設定します。

KPIツリー設定 ポイント

KGIをKPIに分ける時のポイントは加減乗除(+-×÷)で表現する事です、例えば『販売金額』というKGIは『顧客数』と『顧客単価』の算出で設定できます。

この際にKGIから末端のKPIまで計算結果の単位のズレがないようにします、更に細かく分けたい場合は顧客の種類、商品毎に細分化してKPIを設定します。

KGIとKPI 違いは?

両者の違いは設定した経営目標に対して、どのような過程を通過すれば達成可能かを洗い出し、その過程をクリアできているか数値で計測するのがKPIです。

KGIは、「Goal」という言葉が入っているように、経営の最終目標が達成されているかを計測するための指標です。

KPI (Key Performance Indicator) という英語を分解してみると次のことがわかります。

・インディケータ(指標)というからには、情報の中でも、数値化された情報を指しています。

・パフォーマンスは、機械の性能/パフォーマンスから来ています。

これに対して、結果指標を「KGI(キー・ゴール・インディケータ)とわざわざパフォーマンスとの違いを強調することもあります。

KPI、KGIの由来

KPIの起源は20世紀当初にデュポン社で生まれたチャートシステムです、デュポン社では純利益÷自己資本で表される自己資本利益率(ROE)を売上高利益率、総資本回転率、財務レバレッジに分解、さらに売上高利益率を利益と売上高に、総資本回転率を売上高と総資産に、財務レバレッジを総資産と自己資本に分解して、各指標をKPIにして管理していました。

$$ROE=\frac{純利益}{自己資本}=売上高利益率×総資本回転率×財務レバレッジ$$

$$=\frac{純利益}{売上高}×\frac{売上高}{総資産}×\frac{総資産}{自己資本}$$

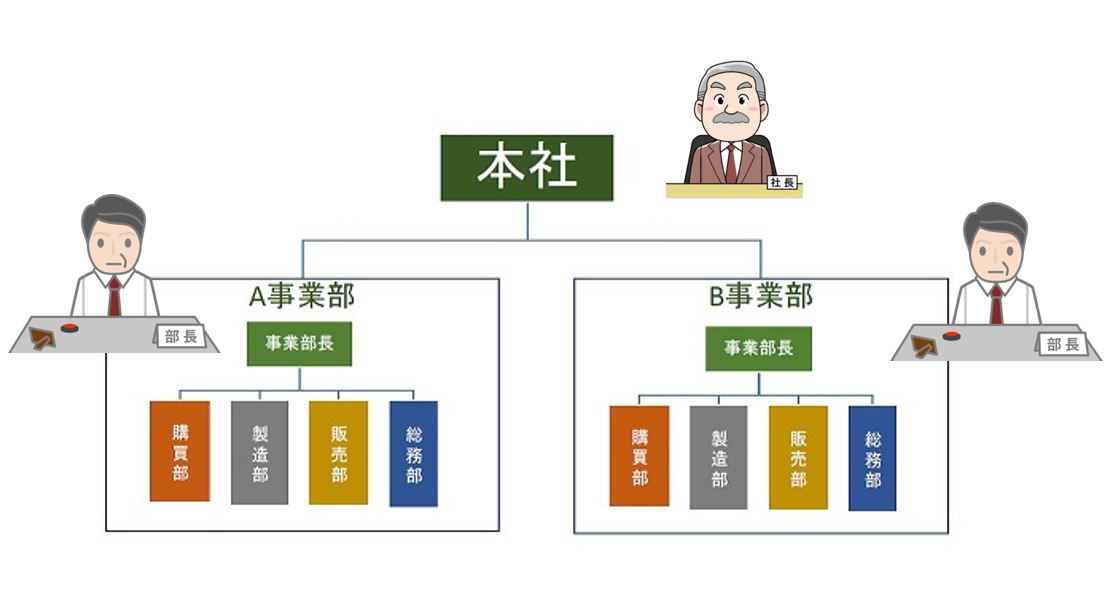

その後、KPIは日本で事業部制が流行りだしたバブル時期に多くの採用されました、当時の独立事業部の評価は、その事業部のために投下した資本と、その事業部において各期に回収される獲得利益との費用対効果がその指標になり、KPIで採用されるべき指標とし投下資本対利益率(ROE)」が用いられました。

つまり、「KGIに到達するための過程としてKPIが設定される」のです、KGIは、経営の最終目標として位置づけられているため、投下資本対利益率である「ROE(投下資本対利益率)」を見ることで、把握することができます。ROEは「獲得利益/投下資本」で求められます。

一方で、KPIは、もともとは大企業の独立資本単位(事業部)における業績評価手法として定義されていたものでした。そのため、KGI同様に、その事業部のために投下した資本と、その事業部において各期に回収される獲得利益との費用対効果を測るROEが、KPIの指標として有効でした。

日本型 事業部制

ですが、KPIを、「経営改善プロセス」において経営者が必要とする経営の指標ととらえると、ROEを指標とするのは適切ではありません。

KGIは「ROE=株主・投資家から見た結果目標」、KPIは「経営者・経営管理者から見た結果及びプロセス目標」と位置づけることができます。

又、現在、KPIが注目されているのは「全社員が経営目標を共有して業績回復に努める」点にあり、利益を生み出すプロセスたる会社のマネジメントと直結している為です。

目標管理(MBO)とKPI

KPIは、現在多くの企業に普及している「目標管理(MBO)」と本質的に同じです。

MBOとは、1954年に、アメリカの経営学者ピーター・ドラッカーが著書の中で提唱した、組織のマネジメント手法「Management by Objectives」のことです。これは、日本語で「目標による管理」という意味であり、組織のリーダーがメンバーに自ら目標を設定させ、目標達成のために自律的に仕事をさせることで組織を方向づけていく、というものです。

目標管理が成功するには、職務設計が明確に構築されている欧米型経営において、自己統制による目標設定とその達成プロセスに重点がおかれていることがポイントです。

ですが、日本型経営は、トップダウン型とは言っても、家族的経営を基本とした企業別労働組合制度、終身雇用制、年功序列型賃金体系(定昇とベースアップ)といった強固なチームワークとリーダーシップに支えられたものであり、欧米型経営とは大きく異なります。

そのため、業績達成プロセスにおいて、この点を考慮していない目標管理は成功しません。さらに、目標管理がうまくいかないのは、日本企業の職務設計が極めて曖昧であることに加え、この目標管理が業績向上というより人事考課の査定に使われている実情があります。

評価が主体となると、個人が達成しやすいテーマを設定し、容易に目標達成はするけれど「業績向上に結びつかない」という結果が生まれます。

目標管理を成功させるには、目標設定は、経営目標⇒部門目標⇒個人目標へとトップダウンで行わなければなりません。当然、業績の達成と整合性があり、予算管理に裏打ちされている必要があるわけです。

目標管理にしても、KPIにしても、企業の生産性を上げ、利益を生み出すマネジメントツー

ルにするには、ただ目標を設定すればいいのではなく、業績向上に結びつくトップダウン型で

あること、結果目標とプロセス目標が含まれていること、定量的であるべきことなど、押さえておくべきポイントです。

目標管理制度(OKR)とKPI

近年、Google社などで採用されているOKRという目標管理制度に注目が集まっています。

定性的なObjectives(目標)と定量的で測定可能なKey Results(主要な結果)、達成指標(結果)を掲げ、その達成度合いをスコアで判定していく、という手法です。

OKR、KPI、MBOは本質的には同じですが

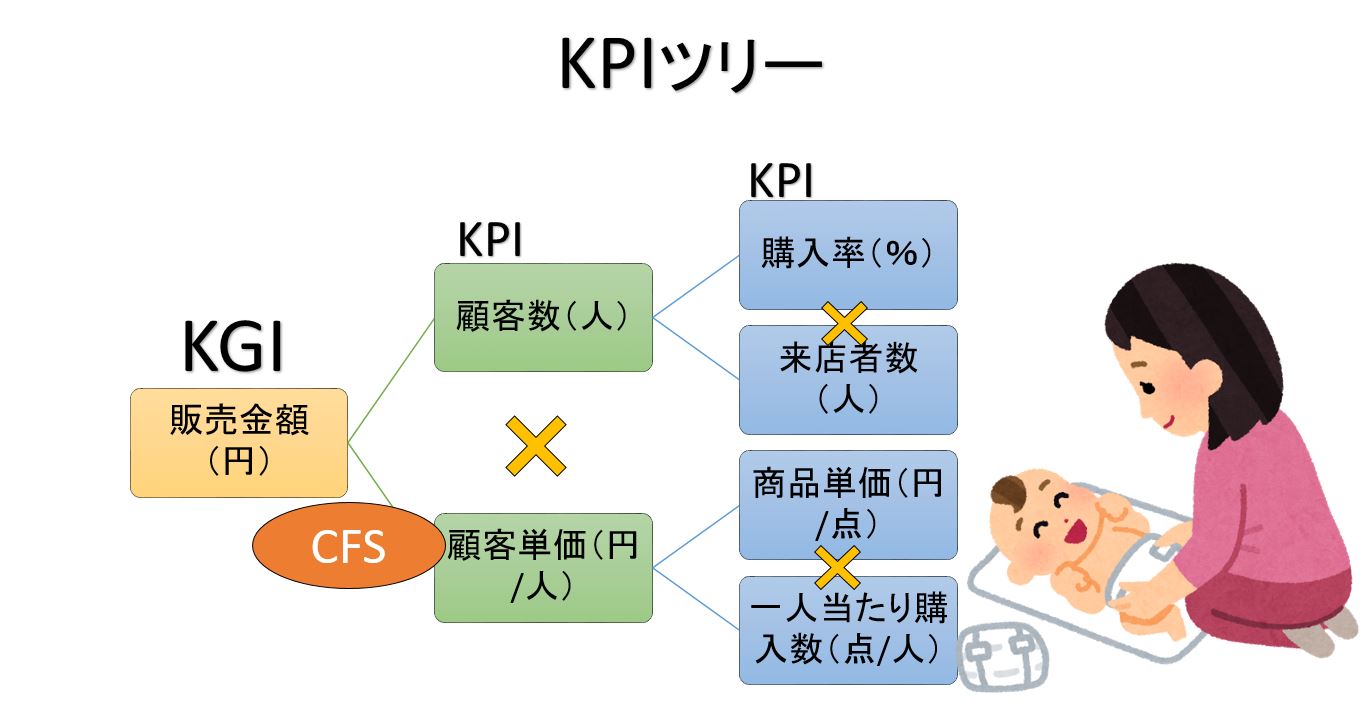

重要成功要因 CSF(Critical Success Factor)

重要成功要因 CSFとは、「Critical Success Factor」の頭文字を取ったものです。

重要成功要因 CSFは、経営目標を達成するに当たって経営戦略上、重要となる管理項目、設定したCSFに資源を投下することが、目標達成のキーワードとなります。

簡単に言うと目標を達成する上で最も重要な要因のことです。重要成功要因が不明瞭な場合、目標達成が不可能です。 また、似た言葉にKSF(Key Success Factor)があります。

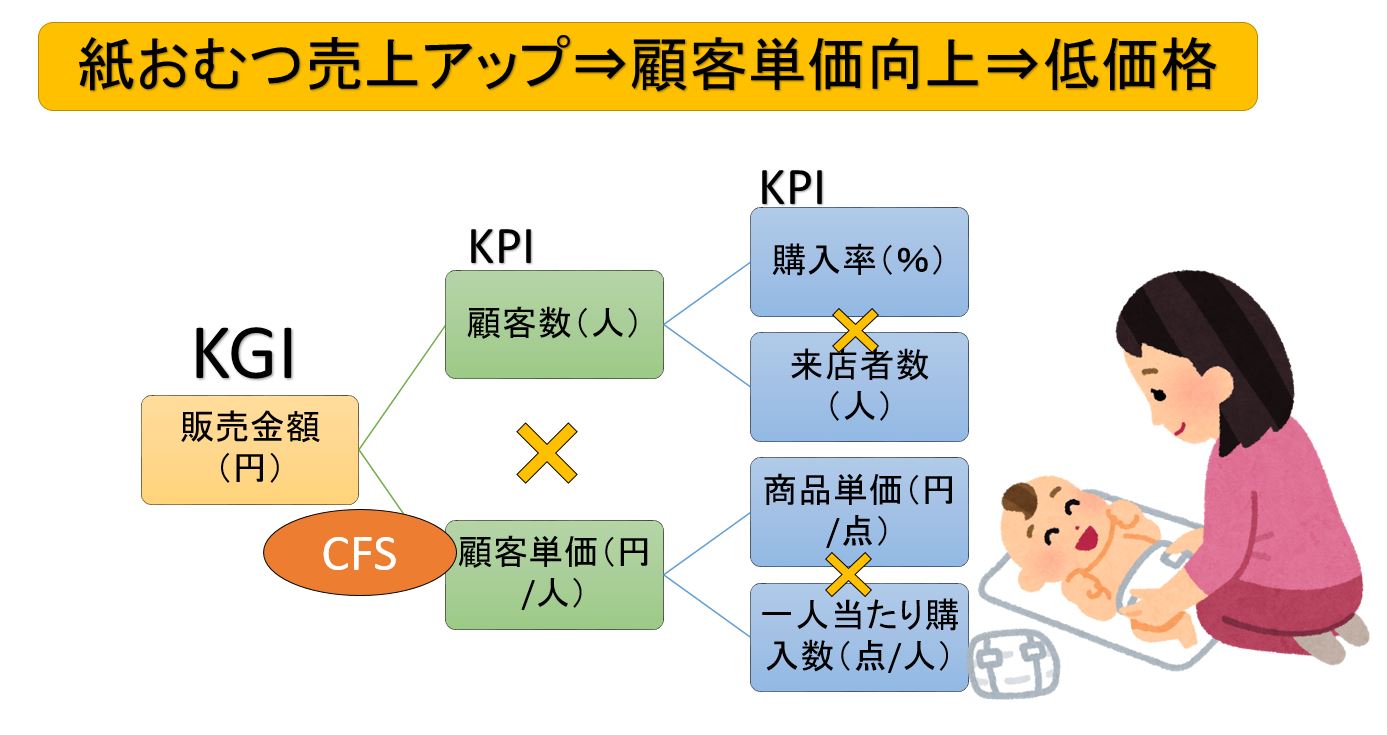

重要成功要因 (CSF) 具体例

紙おむつメーカーの成功事例の紹介です。

このメーカーは紙おむつが消耗品である⇒使い捨て商品にはお金をかけるはずがない⇒「低価格が紙おむつのCFSである」という点をKPIを達成する為のCFSとして設定しシェアを拡大しました。

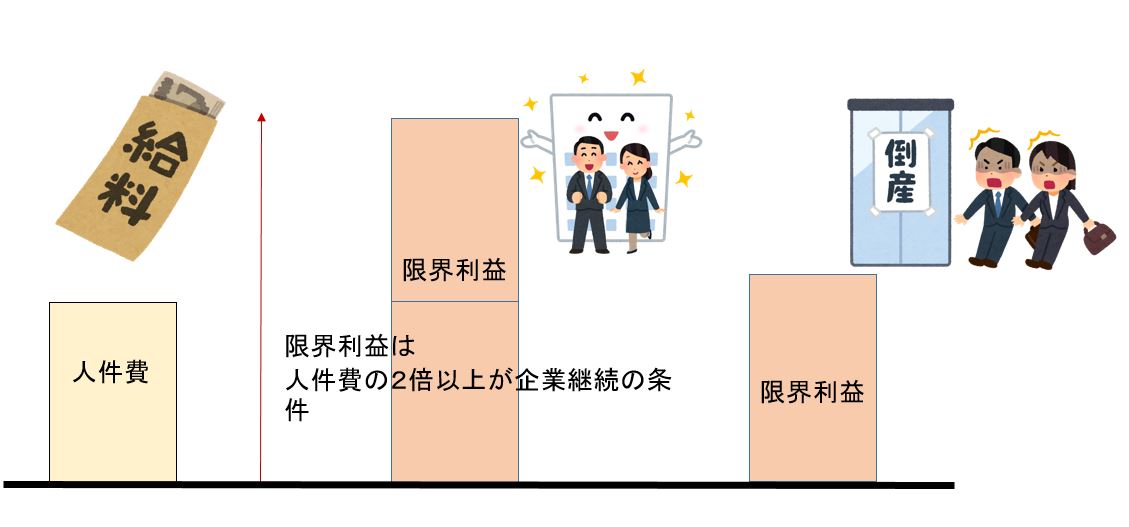

KPIマネジメント(KPI管理)とは

「マネジメントとは、投下した人件費の少なくとも2倍の『限界利益(付加価値)』を稼ぎ続けることによって、社員のモチベーションを維持し、それを達成する手段として、経営管理者が与えられた『経営資源(ヒトーモノーカネ)』をうまくやりくりする方法論」であると言えます。

会計的・定量的に考えても、毎期継続して「限界利益/人件費」が200%を達成することがマネジメントの目的であり、その具体的方法論として「KPIマネジメント」が必要とされているのです。

つまり人件費 プラス光熱費、固定費等以上の限界利益がないと会社は倒産するので「KPIマネジメント」を用いて投下した人件費の少なくとも2倍の『限界利益(付加価値)』を稼ぎ続けることが会社存続の条件になります。

ROE(投下資本対利益率=獲得利益/投下資本)は、プロセスを計測するマネジメントツールであるKPIには適きしません。

ROEの分子である会社の利益は、「P/L(損益計算書)」に計上されます。

ROEの分母である投下資本は、「B/S(貸借対照表)」に載っています。

但し、マネジメントの「結果」の集計である財務諸表をいくら分析しても、利益か増えるわけではありません。

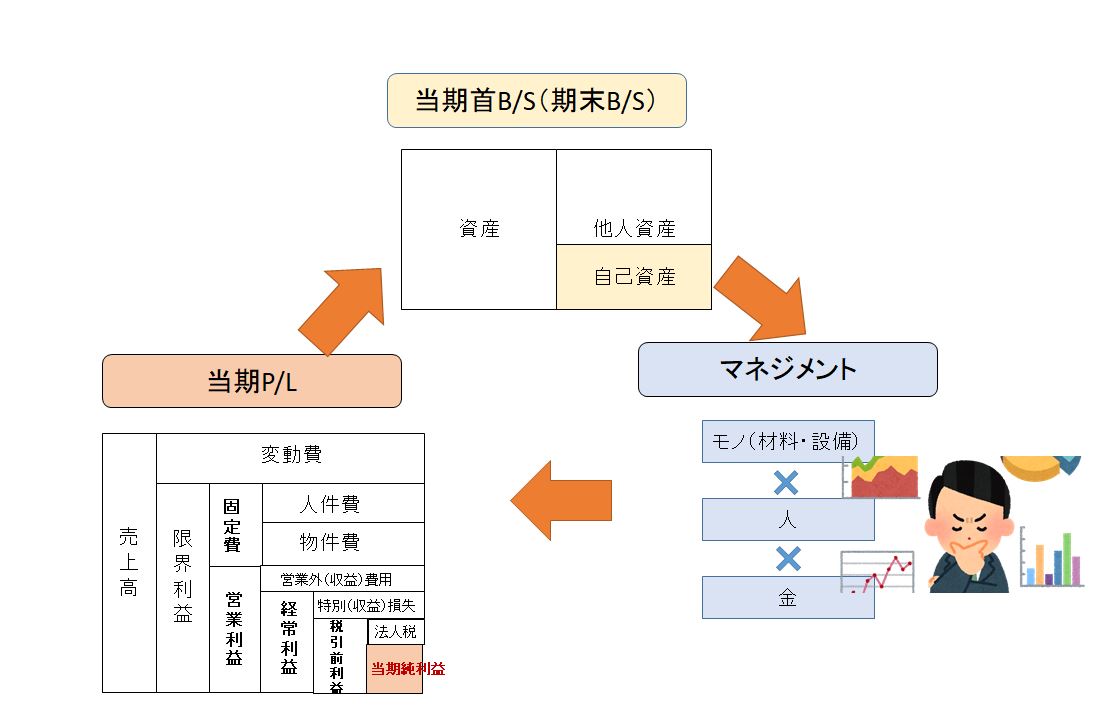

B/SとP/Lの関係

1年間で集計されたP/Lによって算定された「税引後利益」は、未処分利益として計上され、「利益処分案」としてその後、株主総会の決議を経て、配当や役員賞与などが行われます。

そしてこれら社外流出以外の残額は「剰余金」として、B/Sの「純資産の部」に蓄積され、黒字計上を重ねながら純資産の部が増大して、財務体質が強化されていきます。

「当期首B/S」⇒「当期P/L」⇒「期末B/S」

つまり、「1会計期間で獲得した利益(P/L)が期末B/Sのインプットになる」わけです。

そして、肝心要の「当期P/Lの利益」を生み出すプロセスこそが「マネジメント」なのです。「マネジメント」とは「企業利益を生み出すために、与えられた『経営資源(ヒトーモノーカネ)』をうまくやりくりする方法論」です。

【当期首B/S(資本)】⇒【「当期P/L」プロセス⇒マネジメント⇒利益」⇒【期末(資本)」の循環をきちんと押さえることが、KPIを理解するうえで、極めて重要なポイントです。

KPIの本質とは、期末B/S(資本)を「マネジメントプロセス」にインプットすることにより、経営資本を間接的に人的資源に投資し、ヒトのパフォーマンスを上げて利益を生むP/Lを創り出す、この好循環を構築することなのです。

人件費投資効率が要

会社を株主のものとして評価指標を考えると自己資本利益率「ROE」が主体となります。

しかし、現実的にはマネジンメントプロセスにおいて、実際に慟いているヒトにパフォーマンスを上げてもらわないと、会社は利益を出すことができません。

ヒトに着目し、スループット(付加価値)の最大化を目的としたマネジメントを行うために

は、「人件費投資効率」に着目する必要があるのです。人件費はコストですが投資でもあります。

この人件費投資効率は、ROEに対して、「 ROH」と位置づけられます。

RoH(Return on H)は、経営者から見て、人件費を投資と位置づけたときの利益(リターン)であり、健全経営の指標は「ROH」が200%以上です。

企業利益の源泉は売上ではありません。売上は確かに必要条件ですが、利益の源泉は「限界利益(付加価値)」です。すべての企業では「限界利益を最大化すること」が求められています。

企業利益を生み出す必要条件はマーケティングとイノベトションと言われます。確かにこれ

らは重要な手段ですが、一番大切なものは企業に属するモチベーションの高い「ひと」集団の

チームワークとリーダーシップです。

そして、ひとに対するモチベーションを維持・向上させるものは何といっても、その評価と報酬です。報酬は決算書にあらわすと、固定費たる「人件費(H)」です。

$$「ROH」=「人件費投資効率」=「限界利益/人件費」>200%$$

が企業継続の必須条件です。

「マネジメントとは、投下した人件費の少なくとも2倍の『限界利益(付加価値)』を稼ぎ続けることによって、社員のモチベーションを維持し、それを達成する手段として、経営管理者が与えられた『経営資源(ヒトーモノーカネ)』をうまくやりくりする方法論」であると言えます。

会計的・定量的に考えても、毎期継続して「限界利益/人件費」が200%を達成することがマネジメントの目的であり、その具体的方法論として「KPIマネジメント」が必要とされているのです。

なお、ROH200%以上が企業継続の必須条件ですが、400%に達していると、賃金水準が低すぎて、そのことが社員のモチベーションを低下させやがて倒産に危機に陥ります。

人件費コストは1秒=1円

企業の機会損失(会社にお金が入らない損失)において重要なのは「人件費コスト」です。

ここで登場するのが、「1秒=1円」という考え方です。

例として、製造業などは、平均して「1秒=1円(1時間=3600円)の人件費(原価)がかかっています。

人件費の内訳は下記の通り

人件費=給与手当十交通費十法定福利費(労働保険・社会保険の会社負担分)十賞与負担額十退職給与負担額十福利厚生費等の合計額

時間あたりの人件費コストは、総人件費を総投入時間(総投入工数)で割って計算します。

例えば、人件費総額1.8億円、人数25名の会社ならば、

総人件費=億円÷総投入工数(稼動日数年間250日×1日8時間×25名)

で、1人、1時間3600円(1秒で1円、1日で2万8800円)です。

このように考えると、あらゆる仕事の人件費コストを把握できます。

就業時間中に10名の社員が1時間の会議をして、結論が出なかった場合には、

10名×3600円×1時間=7万2000円

の機会損失(人件費コスト)が生じたと考えることができるのです。

KPIマネジメント(KPI管理)の導入

KPIを導入、運用し、成果を出すためのポイントは次の4点。

①トップダウンでおろす

②目標の定量化

③業績向上に連動するもの

④毎月フォローアップ

トップダウンでおろす

KPIテーマを経営目標と連動させる。

KPIを導入する規模の企業は経営目標として、次のような年間予算を設定しています。

・売上予算

・限界利益(粗利益)予算

・固定費予算

・利益予算

この予算を達成するために毎日努力をするわけですが、KPIテーマについても、月次決算と連動して「全社テーマ⇒部門別・階層別テーマ⇒個人別テーマ」とトップダウンに設定していくことが重要です。

そのうえで、「個人別テーマ達成⇒部門別・階層別テーマ達成⇒全社テーマ達成」というボトムアップで連動していくことが理想です。

もし未達成項目があれば、ポイント①のフォローアップにおいて、未達成の原因分析と(達成のための)再発防止策を上司・部下と一体となって協議することになります。

また、目標値を上司と部下の面談によって設定すること自体は問題ありません。ですが、テーマについて、個人(部下)に設定させることはNGです。

いくら達成しても業績向上に結びつかないテーマでは、自己満足目標となり、「失敗するKPI」になってしまいます。あくまでも「目標達成=業績達成」となるような関連づけを常に心がけること、すなわち「因果関係=良き結果を生み出すための、良き原因(プロセス)」です。

予算(結果)と連動させたプロセステーマであることが「利益の出るKPI」の必須条件です。

目標の定量化

数値であらわされ、等号、不等号の判定基準があること。

目標値は「定量化」されている必要があります。

「定量的」という言葉は「定性的」の反意語です。「今日は暑かった」は定性的で、「今日はは気温が35度もあった」というのが定量的です。達成度を判定するには、定量化されなければなりません。

具体的に定量化とは数値であらわすこと、つまり単位があるということです。

単位とは、円、千円、百万円、時刻、時間(H、M、S)、速度(Km/H)、重さ(Kg)、長さ(m)、㎡(平米)、%(パーセント)などのことです。

さらに、目標値ですから、「以上、以下、イコール、未満、超」などの等号、不等号の判定基準も必要です。

【設定例】

「目標」(テーマ)市場クレーム件数⇒ 目標値:5件以下

但し、労災事故や重大クレームのようにあってはならないテーマについては前年実績がど

うであろうと常に目標値は「O」とすべきです。

定量化できないテーマはありません。

例えば、5S(整理、整頓、清掃、清潔、躾)の達成率というテーマの場合、5Sパトロールを毎月実施することにして、定点観測の対象を決めて、チェックリストを作成し、点数評価します。

業績向上に連動するもの

業績向上とは 「売上(年商)、限界利益、売上総利益、営業利益、経常利益、納税額、税引後利益、社員の平均年収額、配当額、キャッシュフロー、企業規模、資本金額、顧客満足度、社会貢献度などが以前よりもアップする事」です。

会計に関する考え方に「管理会計」「財務会計」があります。

財務会計は、経理担当が作成する月次決算や年次決算で、税務申告のもとになり、銀行などに提出する決算書のことを指します。

両者の違いを説明しておくと、まず、財務会計も管理会計も売上金額・営業利益額は同額です、財務会計では、総費用について「売上原価・製造原価、販売費及び一般管理費」とおり、管理会計では、「総費用=変動費と固定費」とする違いがあります。

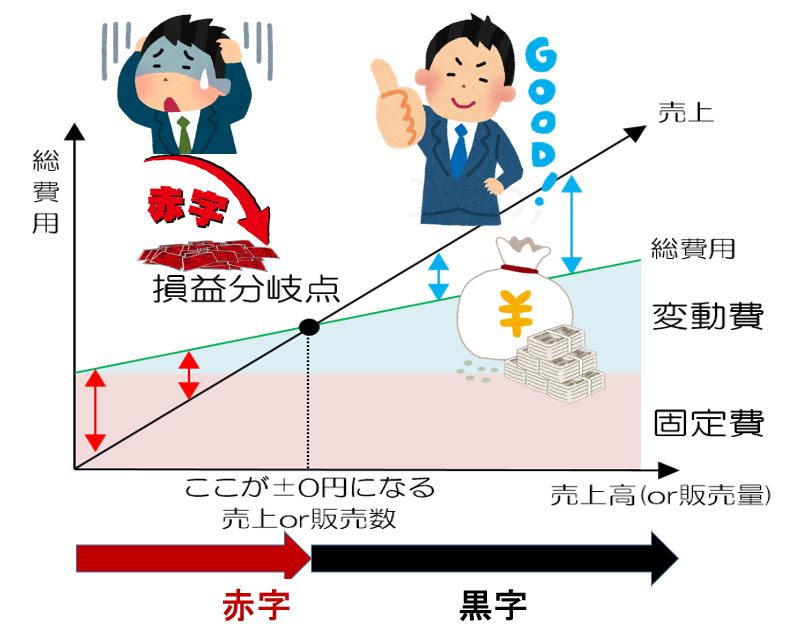

経営改善の現場で多用されるのは、管理会計です。その一番の理由は「損益分岐点売上高BEP=Break Even Point」が容易に計算できるからです。

管理会計の変動損益計算書では、「売上に比例して増える変動費」と、「売上にかかわらずある程度一定の固定費」とに分離することにより、「利益を○円増やすには、売上を○○円増やせばよい」という判断ができる、すなわち「売上と利益の方程式」がわかるのです。

損益分岐点売上を使った、損益分岐点分析の最大の特徴は、限界利益と固定費を比較することです。

「売上に比例する変動費」を換言すれば「売上に比例する限界利益」です。

そしてこの限界利益と「売上に比例しない固定費」とを比較することで、現在の売上をいくら増やせば、赤字にならないのか、あるいは現在の売上がいくら減ったら、利益がゼロになるのかを簡単に求めることができます、損益分岐点売上高は次の計算式であらわせます。

$$損益分岐点売上高(BEP)=\frac{固定費}{限界利益}×現在の売上高$$

このとき、

「固定費>限界利益」だと赤字で、赤字にならないために必要な売上高。

「固定費<限界利益」だと黒字で、利益がゼロになってしまう売上高がわかります。

これは、固定費が限界利益より大きいと赤字、固定費が少ないと黒字という過不足割合の比率を、現在の売上に掛けているにすぎません。

例として固定費が10、限界利益が8のケースであれば、営業利益は「8-10=△2(赤字)」、利益ゼロにならないためには現在の売上を「10÷8=1・25倍」にします。

固定費が8、限界利益が10の場合であれば、営業利益は「10-8=+2(黒字)」、利益ゼロになるまでは、現在の売上が、「8÷10=0.8(80%=2割減少)」になるまで黒字です。

損益分岐点売上高を計算する

図のM社の損益分岐点売上高(利益=ゼロのときの売上高)を計算してみます。

損益分岐点売上高=(固定費÷限界利益)×現状の)売上高

=(5億円÷6億円)×10億円=約8.333億円

すなわち、売上高は約8億3330万円です。

限界利益=8.333億円×60%=4億9998万円(約5億円)

固定費は変わらない前提として、「営業利益=限界利益-固定費≒0」となります。つまり、売上高が8億3330万円以上なら、この会社は赤字にならず倒産しません。

$$損益分岐点売上高(BEP)=\frac{固定費}{限界利益}×現在の売上高$$

$$\frac{5}{6}×10=8.333億円$$

毎月、評価を実施

KPI活動を導入・運用している企業でも、その目的が業績向上というより、人事評価のためという意味合いが強い会社は、半期ごとに集計と面談を実施しているところが多いような気がします。

つまり、年2回(盆暮)のボーナス査定時期、年に1度の昇格・昇給時期に1年分の集計をして評価・査定するということです。

しかし、半年、1年ごとの振り返りではなく、業績向上につながるKPIを運用するためにはあくまでもこれを月次決算と連動させることが必要です。

すなわち毎月集計して、目標未達成項目は翌月以降に是正しなければなりません。

半年に1回あるいは年1回の振り返りでは遅すぎます。

部門の評価は、ボーナス・決算賞与・昇給原資の決定に、そして、個人への配分は個人評価を使うのが原則ですが、毎月の結果については、翌月の月次決算が出るタイミングで集計・評価して、翌月のテーマ及び目標設定に生かせるように、原因分析と再発防止をきつちり行う必要があります。

毎月こまめにフォローしておけば、評価時期の負担が減り、毎月の業績向上効果と社員のモチベーション維持に期待ができるのです。

目標設定の妥当性を検証する

フォローアップこそ管理職のマジメントカが養われる場です。

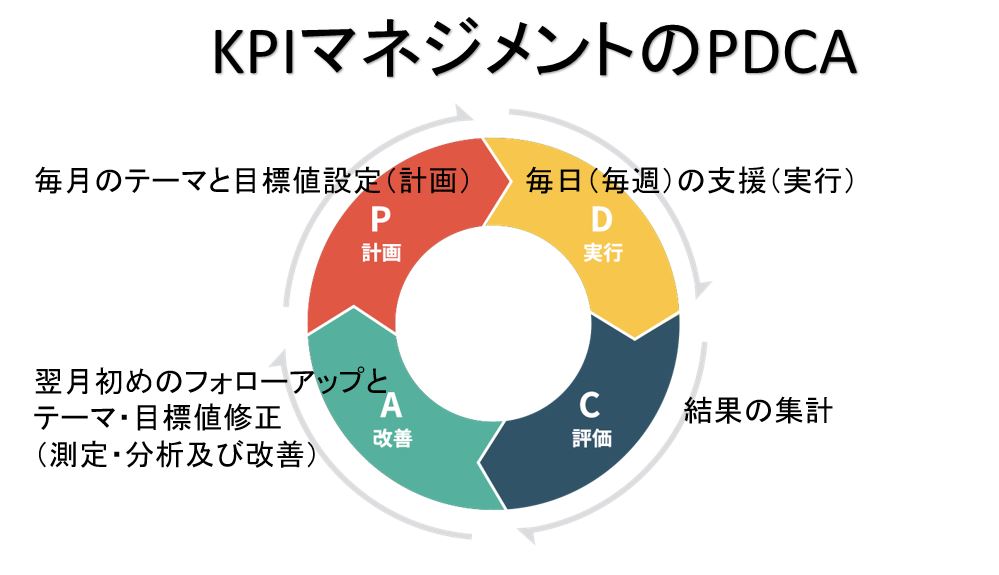

マネジメントとは、マネジメント(デミング)サイクルの実践に他なりません。

すなわち、「P⇒D⇒C⇒A」です。KPIを成功に導くには、

「P」毎月のテーマと目標値設定(計画)

「D」毎日(毎週)の支援(実行)

【C】結果の集計

「A」翌月初めのフォローアップとテーマ・目標値修正(測定・分析及び改善)

に上司が積極的に関与することがポイントです。

フォローアップで大事なことは、まず、目標設定が妥当であつたかの検証です。そして、個々のテーマ十目標値において未達成項目についての是正処置です。

是正処置のステップは、まず原因分析であり、(達成するための)再発防止策を一緒に考えることです。

ここで使いたいのが「4M手法」です。

4Mとは、「Material(材料)、Machine(設備)、Man(人)、Method(手順)」です。

関連記事:問題解決型手法 QCストーリーとは?【イラスト図解】

KPIを可視化するためのツール

KPI(Key Performance Indicator:重要業績評価指標)を可視化するための代表的なツールは、目的や業種によって様々ですが、以下のような分類と具体例で整理できます。

KPI可視化ツールの分類と代表例

| 分類 | 目的 | 代表的なツール | 特徴 |

|---|---|---|---|

| BIツール(ビジネスインテリジェンス) | データ分析・ダッシュボード表示 | Power BI(Microsoft) Tableau Looker(旧Google Data Studio) |

柔軟なグラフ表示、社内データと連携、リアルタイム分析に強い |

| クラウドダッシュボードツール | KPIモニタリング・共有 | Klipfolio Geckoboard Databox |

Web上でチームと共有可能、カスタマイズ容易 |

| Google系ツール | 無料で手軽に可視化 | Google スプレッドシート + Google データポータル(Looker Studio) | 無料、Google製品との連携がスムーズ |

| プロジェクト管理ツール内のKPI機能 | チーム進捗管理 | Notion Asana ClickUp |

タスク進捗+KPI可視化を一元化できる |

| 製造業向けIoTダッシュボード | 設備稼働率、ラインKPIの可視化 | i-Reporter Minitab Engage FA向けSCADAシステム(例:Ignition) |

工場設備との連携、リアルタイム表示に強い |

KPI可視化ツールを選ぶポイント

| 観点 | 内容 |

|---|---|

| 目的 | 売上KPIなのか、作業効率KPIなのか、用途に応じて選定 |

| データ連携 | Excel、SQL、クラウドサービスとの連携性を確認 |

| 導入コスト | 無料ツールで始めたいか、有料でも高機能が必要か |

| 共有方法 | チームや経営層とどのように情報を共有したいか |

| リアルタイム性 | リアルタイム更新が必要か、週次・月次で十分か |

KPI可視化に便利なチャート例

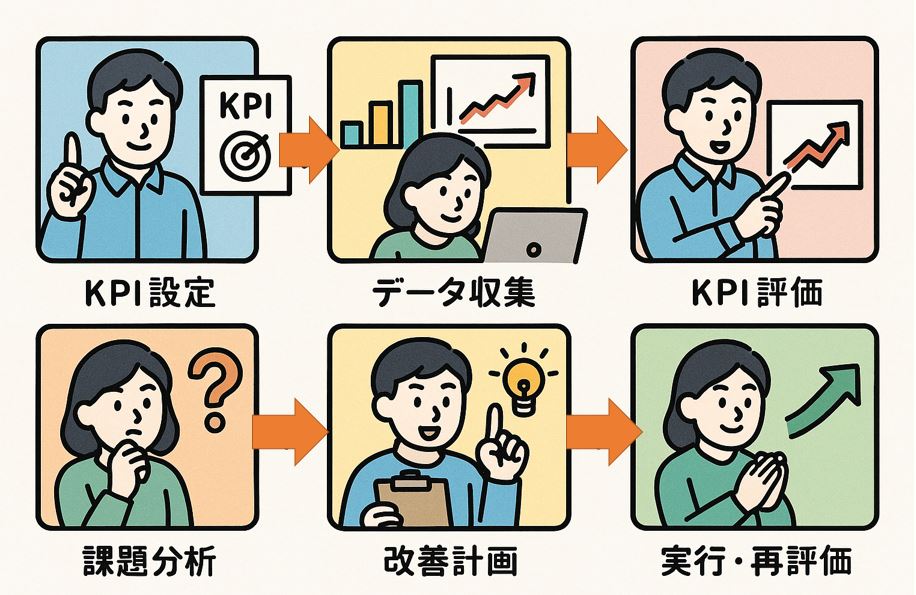

KPIに基づく評価と改善

KPIに基づく評価と改善は、組織の目標達成のために非常に重要です。以下に、KPIを活用した評価と改善のステップを整理し、図解で分かりやすく説明します。

KPIに基づく評価と改善のステップ【概要表】

| ステップ | 内容 | ポイント |

|---|---|---|

| ① KPI設定 | 目標達成のために重要な指標を明確化 | SMART原則(具体的・測定可能…)に従う |

| ② データ収集 | KPIに必要なデータを定期的に収集 | 自動化・リアルタイム化が望ましい |

| ③ KPI評価 | 設定目標との乖離を定量的に評価 | 達成率やトレンドを分析 |

| ④ 課題分析 | KPI未達の原因を深掘り | なぜ?を繰り返す「なぜなぜ分析」など活用 |

| ⑤ 改善計画 | ボトルネックに対する改善案を策定 | 5W1Hで具体化、PDCAで回す |

| ⑥ 実行・再評価 | 改善策を実行し、再度KPIで効果測定 | 成果が出なければ再検討 |

- PDCAサイクルにKPIが組み込まれることで、「客観的な評価」が可能になります。

-

単なる感覚や属人化から脱却し、数値に基づくマネジメントが実現します。

改善アクションの具体例(製造業の場合)

| KPI | 評価結果 | 改善案 |

|---|---|---|

| 不良率 3% → 5% | 基準超え(悪化) | 作業手順書の見直し、Poka-Yoke導入 |

| 稼働率 80% → 85% | 改善中 | 設備点検の頻度増、段取り時間短縮 |

| 作業効率(ピース/時) | 横ばい | 作業者教育、IE分析による工程改善 |

注意点と成功のコツ

| 注意点 | 解説 |

|---|---|

| KPIが多すぎる | 重要な指標に絞る(多くても5〜7個) |

| KPIが現場に伝わっていない | 現場レベルまで「見える化」する |

| 改善後に効果測定をしない | Before→Afterを数値で比較する |

KPIに基づく評価と改善

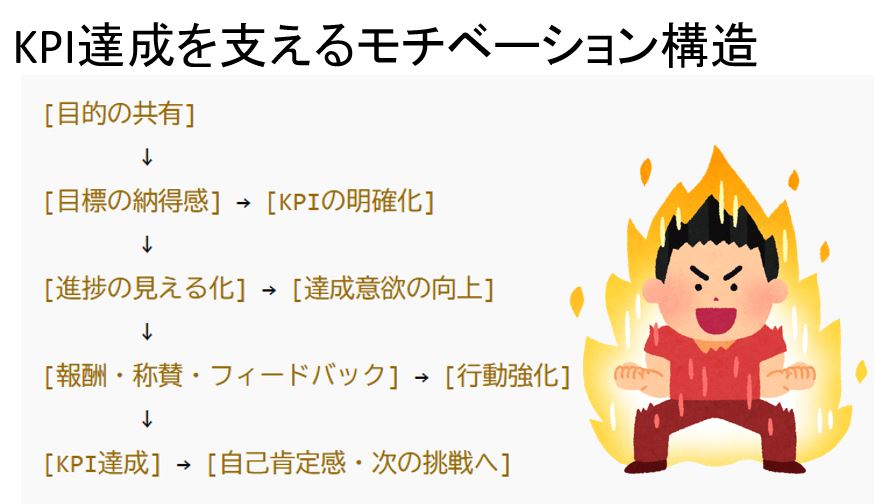

KPI達成のためのモチベーション向上策【8つの視点】

KPI(重要業績評価指標)達成のためには、目標自体の明確化だけでなく、それに向かう社員のモチベーションを高めることが非常に重要です。以下に「KPI達成のためのモチベーション向上策」を項目別にまとめます。

| カテゴリ | 具体策 | 説明 |

|---|---|---|

| ① 目標の明確化 | SMARTな目標設定 | 具体的・測定可能・達成可能・関連性・期限を持つKPIを設定し、納得感を持たせる。 |

| ② 見える化 | KPIボードやダッシュボード | 進捗をリアルタイムに可視化し、チーム全体で共有する。達成感を刺激。 |

| ③ フィードバック | 定期的な1on1ミーティング | KPIの進捗に応じて個別にフィードバックを行い、課題や悩みを解消。 |

| ④ 報酬とインセンティブ | 成果連動型報酬制度 | KPI達成に応じて報酬や表彰を設け、やる気を引き出す。 |

| ⑤ 自己成長の実感 | スキルアップ支援 | KPIに関連した研修・教育機会を提供し、「達成=成長」へ導く。 |

| ⑥ チーム支援 | ピアサポート制度 | チームメンバー間で応援・称賛し合う文化を育て、連帯感を醸成。 |

| ⑦ 意義の共有 | KPIの背景や目的を説明 | なぜこのKPIが重要なのかを共有し、自分ごと化する。 |

| ⑧ 働きがいの創出 | KPI以外の貢献も評価 | 数字だけでなく、プロセスや協調性も評価対象とすることで公平性を担保。 |

KPI達成を支えるモチベーション構造(図解)

KPI モチベーション

実施例(製造業・営業・サービス業)

| 業種 | KPI例 | モチベーション策 |

|---|---|---|

| 製造業 | 不良率0.5%未満 | 改善提案数に応じた表彰制度 |

| 営業 | 月間契約数10件 | 売上達成時の特別休暇付与 |

| サービス業 | 顧客満足度90点以上 | 顧客コメント紹介+褒賞 |

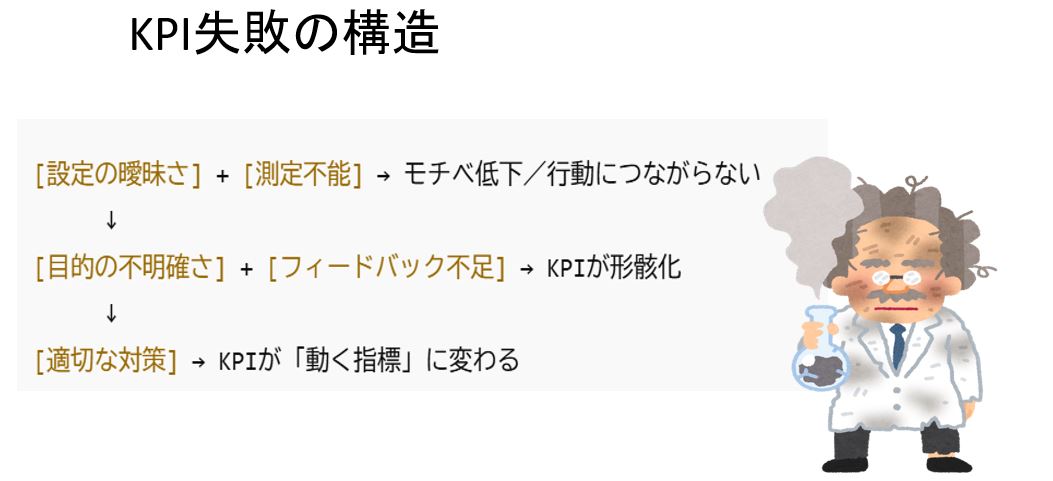

KPI設定におけるよくある失敗と対策

KPI設定におけるよくある失敗は、組織や個人のパフォーマンスに大きく影響します。以下に、典型的な失敗例とその対策を項目別に整理しました。

| 失敗例 | 内容 | 主な原因 | 対策 |

|---|---|---|---|

| ① 抽象的すぎるKPI | 「売上向上」「品質改善」など曖昧な表現 | 目的が曖昧/測定基準がない | SMART原則に沿って具体化する(例:「月間売上10%増」) |

| ② 測定不可能なKPI | 定量化できず効果が不明 | データ収集手段がない | 数値化できる指標に落とし込む/測定可能な仕組みを構築 |

| ③ 現場と乖離したKPI | 実態と合っておらず形骸化 | 現場の声を反映していない | KPI設定時に現場メンバーの意見をヒアリング |

| ④ 数字のみのKPI | 数値目標だけに偏る | プロセスや質の評価が欠落 | 定性評価も加える(例:改善提案数、顧客コメント) |

| ⑤ 達成不可能な高すぎるKPI | モチベーション低下や形だけの報告に | 実現可能性の検討不足 | 過去実績やリソースをもとに現実的に再設計 |

| ⑥ KPIの目的が共有されていない | なぜその指標なのか理解されていない | 一方通行の指示 | KPI設定の背景と意義を全体に共有する |

| ⑦ 評価と連動していない | 達成しても報われない | 評価制度との乖離 | KPIと人事評価・報酬を連動させる仕組み構築 |

| ⑧ モニタリング不足 | 設定後フォローされず放置 | PDCAが回っていない | 月次レビューやダッシュボードによる継続的な可視化 |

KPI失敗の構造(図解イメージ)

KPI 失敗の構造

KPI再設計のポイント

-

目的から逆算して設定

-

現場と管理層の認識ギャップを埋める

-

プロセスKPI(行動)と成果KPI(結果)を分けて設計

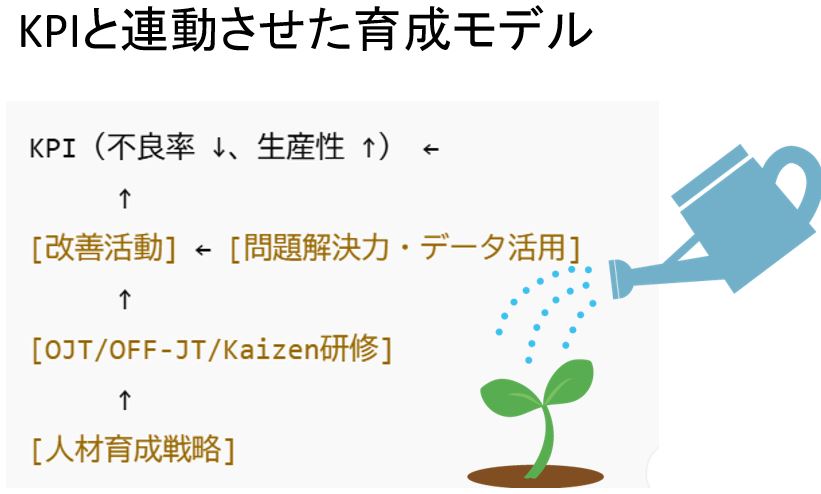

製造業のKPI改善に必要な人材育成

製造業でKPIを確実に達成・改善していくには、単に目標数値を追うだけでなく、それを実現できる人材の育成が不可欠です。以下に、製造業におけるKPI改善に必要な人材育成のポイントを整理します。

| カテゴリ | 育成すべきスキル・能力 | 解説・目的 |

|---|---|---|

| ① 問題解決力 | QC手法(なぜなぜ分析、特性要因図など) | 不良・ロスの根本原因を自力で特定し改善できる能力 |

| ② データ活用力 | 見える化・グラフ化・統計基礎 | KPIの進捗や異常値を把握・共有し、対策を立てる基盤となる |

| ③ 標準化スキル | 標準作業の理解と展開力 | 改善成果を現場に定着させ、横展開するために重要 |

| ④ コミュニケーション力 | 指導力・報連相・チーム連携 | KPI達成は現場のチームワークが不可欠。意思疎通の質が結果に直結 |

| ⑤ 自律的行動力 | 自主提案・改善の主体性 | KPI達成を「自分ごと」にして継続的に行動できる人材へ育てる |

| ⑥ リーダーシップ | 指示だけでなく動機付け | 中間管理職に求められる「部下を動かす力」 |

| ⑦ IE/生産技術スキル | タクト分析・動作分析 | 作業のムダを見抜き、KPI(生産性やリードタイム)に貢献する基礎力 |

育成方法の例

| 育成手法 | 内容 | 対象レベル |

|---|---|---|

| OJT(現場教育) | 改善活動に巻き込みながら実践 | 現場リーダー~一般作業者 |

| OFF-JT(集合研修) | QC手法やIE技術などの座学研修 | 中堅・若手 |

| Kaizen活動 | KPIテーマごとのチーム改善 | 全階層(現場主体) |

| eラーニング | グラフ作成・統計・Power BIなど | 全社員(リスキリング) |

| ローテーション | 他工程・他部署の経験 | マルチスキル化による柔軟対応力育成 |

KPIと連動させた育成モデル(図イメージ)

KPIと連動させた育成モデル

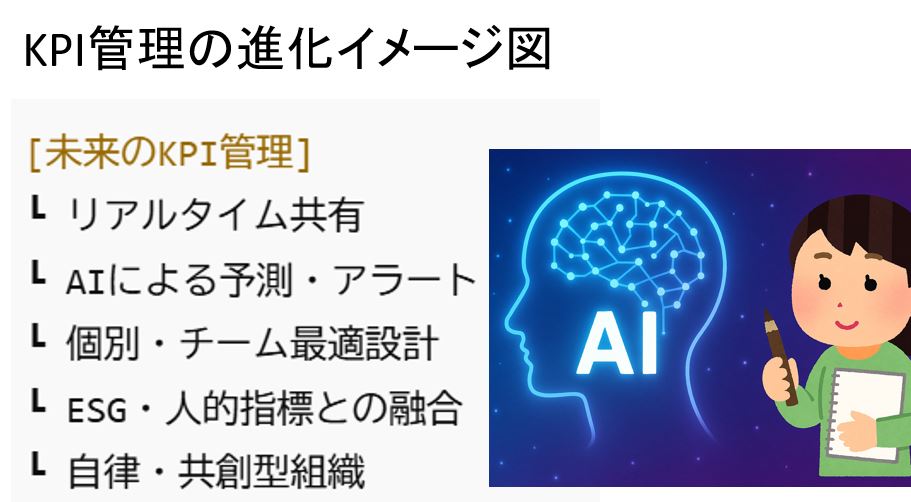

KPI管理の未来の展望【7つの進化トレンド】

KPI(重要業績評価指標)管理は、単なる数値管理から「戦略・人・テクノロジー」をつなぐ高度なマネジメント手法へと進化しつつあります。以下に、KPI管理の未来の展望をカテゴリ別に整理し、今後の方向性を明確にします。

| 分野 | 未来の展望 | 解説 |

|---|---|---|

| ① デジタル化 | リアルタイムKPIダッシュボード | IoTやBIツール(Power BI、Tableau等)で常時可視化、即時対応が可能に |

| ② AI・分析技術 | 予測型KPI管理(Predictive KPI) | AIが傾向を分析し、問題発生前にリスク予測・対策を提案 |

| ③ 個別最適化 | 個人別KPI&フィードバック自動化 | 社員ごとの行動履歴・能力に応じたパーソナライズ指標を設計 |

| ④ ウェルビーイング指標 | 数字+人の状態もKPIに | 心理的安全性・従業員満足度など「人的KPI」が重視される傾向 |

| ⑤ ESG・SDGs指標との統合 | 環境・社会への貢献もKPI化 | 二酸化炭素排出量・地域貢献など非財務KPIも経営判断に統合される |

| ⑥ 自律型組織支援 | チームがKPIを自ら設計・運用 | トップダウンから、現場主導のボトムアップKPIへと進化 |

| ⑦ クロス機能連携 | サイロ化からの脱却 | 部門を超えた横断的なKPI設計で、全社最適化を実現する流れ |

KPI管理の進化イメージ図(構造)

KPI管理の進化イメージ図

製造業における応用例

| 未来型KPI管理 | 具体的応用 |

|---|---|

| AI×品質KPI | 不良品の傾向をAIが分析し、予防メンテナンスを提案 |

| IoT×生産性KPI | 各設備の稼働率をリアルタイムでダッシュボード化 |

| SDGs×環境KPI | 生産ラインごとのCO2排出量をKPIとして可視化 |

KPI管理の未来

KPI テンプレート

営業、物流、製造、開発、管理部門等の業界別のKPIツールのテンプレートの参考事例を紹介。

KPIツリーを作成する時にExcelとPowerPointを使用します。初めにExcelでKGIと細分化した要素を設定したら、次はPowerPointで構造化します。KGIから複数のKPIを設定し、さらに行動レベルまでそれぞれ分岐させて完成させます。

営業 KPIツリー作成 テンプレート

営業の目標は売上の達成で、目標達成のための営業活動には、テレアポ、提案、商談、受注などが存在しています。

営業のKGIの参考例です。

受注金額:○円以上/月別

売上金額:○円以上/月別

受注残*:○力月、○円以上/月別・移動平均

受注の平準化率(バラツキ)*:±○%以内/12ヵ月

失注分析会議(毎月または四半期での実施回数)*:○件以上

交叉率の最大化(:現状→目標)*:○%

顧客別シェア(ランク別占有率):○%以上

市場占有率(現在→目標):○%

売上原価率(営業扱い):○%以下/1個あたり

検収合格率(締め日を考慮して):○%以上/月別

売掛金回収率(金額別など):○%以上/四半期

営業のKPIの参考例です。

Webページの新製品の更新回数・更新頻度:○回以上/月間

展示会でのアポ件数・名刺交換数:○件以上/1展示会

新規顧客へのアプローチ件数:○件以上/月別

既存顧客への訪問件数(顧客重要度ABC管理別)*:○件以上

訪問から商談に結びついた成功件数:商談件数/訪問件数以上

当社製品認知度:○%以上/対象ターゲット

ホームページの閲覧数:PV以上/月

ホームページからの問い合わせ件数:件以上/月

見積作成件数(金額別、新規・既存別):○件以上/月別

見積回答日数(スピードアップ)*:○日以内/月別

見積→受注決定率:○%以上/月別

受注件数:○件以上/月別

納期遅延件数(現場と一体、前年対比):○件以下/月別

納期遅延率(同上:前年対比):○%以下/年間

営業日報提出率*:100%/日

5Sパトロール実施件数:○件以上/年

5Sパトロール評価点:○%以上/月

部門予算達成率:○%以上

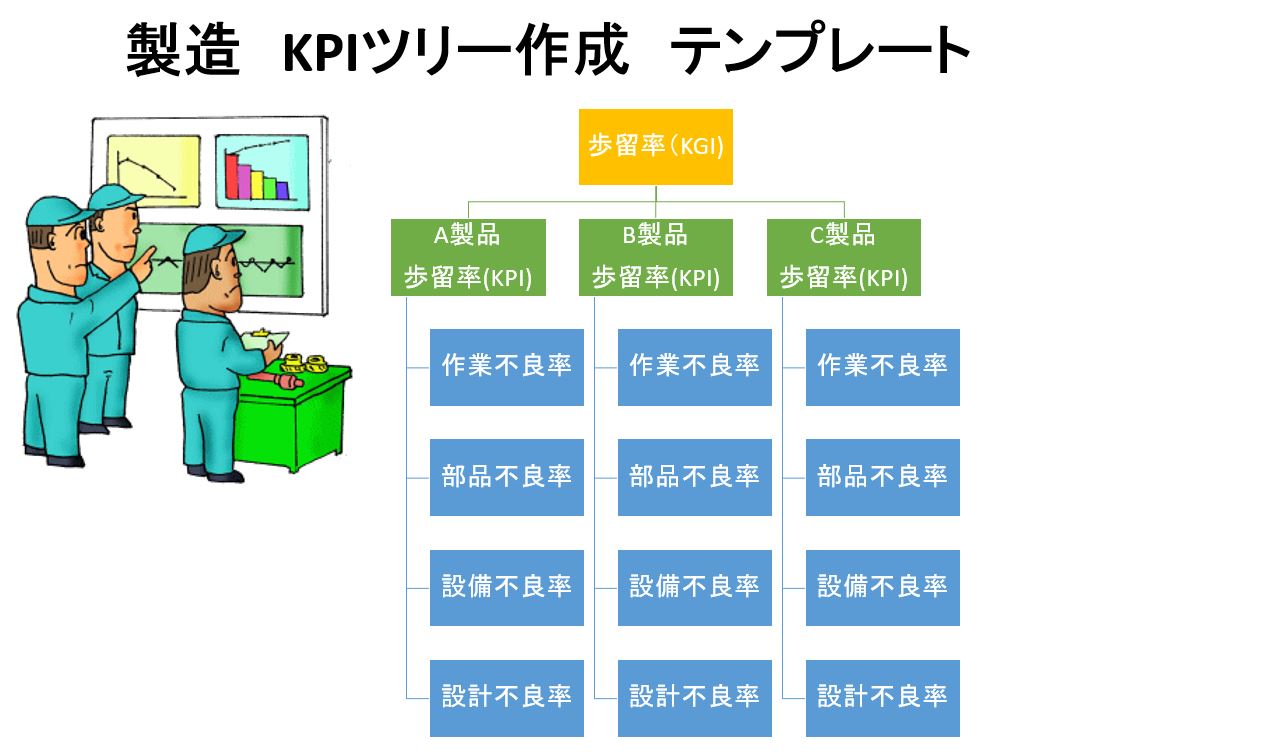

製造 KPIツリー作成 テンプレート

製造業はQCD、Q(Quality:品質)、C(Cost:原価)、D(Delivery:納期)の向上が経営指標の達成に結びつきます。

製造業で昨今注目されているのが、KPIツリーによるQCD要素の探索とKPIマネジメントによるQCDの向上プロセスです。

製造のKGIの参考例です。

生産高:○円/月別

製造原価率(製品別)*:○%以上/年

限界利益率(製品別)*:○%以上/年

材料・部品仕入率:○%以下

外注費率:○%以下

製造人員(派遣含む平均値):○名以下/四半期計画

生産量:○(単位)/製品別

客先納期遵守率:○%/年

歩留率:○%以下/製品別

ロス率:○%以下/製品別

ラインバランス効率:○%以上/ライン別

標準時間(ST)短縮(段取り改善):○件以上/年

非付加価値時間*:○時間以下/年

人員稼働率:○%以上/職場別

機械稼働率:○%以上/月別

機械不稼働時間:○時間以下/月

機械故障停止時間:○時間以下/月

リードタイム短縮:○日以上/製品別

製造のKPIの参考例です。

製品不良率:○%以下/年

不良損失金額:○円以下/年

製造納期遵守率:○%以上

納期遅れ件数:○件以下/年

クレーム件数(ランク別):○件以下/年

クレーム金額:○円以下/年

クレーム対応日数:○日以内/平均

内部ミス発生件数:○件以下/年

内部ミス損失金額:○円以下/年

棚卸金額(製品、仕掛品、材料別):○円以下/月別

水道光熱費削減:○%/生産量

5Sパトロール実施件数:○件以上/年

5Sパトロール評価点:○%以上/月

TMB(ツールボックスミーティング)実施件数:○回/月

ヒヤリハットカウント:毎月集計

手順書・QC工程表(作成・見直し):○件以上/月別

教育訓練実施率:対計画○%以上/半期

部門予算達成率:○%以上

設計開発 KPIツリー作成

設計部門では、営業と緊密な連携をとり、上流工程として、顧客ニーズや仕様をしっかりと受け止めて、デザインすること、出図日程納期を守ること、後工程の製造歩留を高める工程設計を行うことまでが求められています。既存製品のコストの見直し(材料費、加工費)なども

期待される役割のひとつです。

設計開発部門のKGIの参考例です。

設計工数遵守(対積算):○%以上

設計による製造原価コストダウン:○円以上

設計ミスによる後工程に与えた損失工数:OH以内/年

設計ミスによるクレーム件数:○件以下

図面あたりコスト:○円以下/年

VE・VA実施件数:○件以上/年

VE・VA実施によるコストダウン金額:○円以上/年

設計開発部門のKPIの参考例です。

リピート品の原価低減:○%以上

デザインレビュー実施率:○%以上

出図納期遵守率(対計画):○%以上/全物件

積算ミス:○件以内/年

営業支援時間:OH以上/月別

営業同行回数:○回以上/月別

5Sパトロール実施件数:○件以上/年

5Sパトロール評価点:○%以上/月

CAD/プログラミング研修の実施:○回以上/半年

部門予算達成率:○%以上

物流 KPIツリー作成

ロジスティックス部門は完成品を顧客に安全に届けることが最重要課題です。そのために完

成品の品質維持に努めながら、物流の効率化も合わせて考える必要があります。

効率的なルート編成や積載効率、アイドリング、走行距離、燃費などをテーマに掲げて、環境対応についても、積極的に取り組んでいることを内外にアピールできるチャンス捉えてテーマ設定をします。

なお、保管と保存とでは、その意味するところが異なります。

保管は、紛失・盗難を防ぐために物理的に識別管理することです。

保存は、製品の適合性を維持しながら保管すること(温度・湿度管理、粉塵対策など)です。

物流部門のKGIの参考例です。

誤配による損失金額(現在→目標):○円以下/年

配送費のコストダウン(配送件数/走行距離):○円以上/年

納期遅延率:○%以下/年

倉庫費用削減:○円以上/年

保管費用削減(パレットあたり):円/年

廃棄処分金額:○円以下/年

積み卸し時の物損事故:○件以下/年

交通事故:○件以下/年

交通違反:○件以下/年

免停件数:○件以下/年

物流部門のKPIの参考例です。

ドライバーの健康管理(対計画):○%以上

アイドリング実施:○%以上

積載効率:○%以上/年

棚卸違算数量:○件以下/年

配送ルート見直し件数:○件以上/年

車両管理実施(対計画):○%/年

ドライバー教育の実施:○回以上/年

5Sパトロール実施件数:○件以上/年

5Sパトロール評価点:○%以上/月

部門予算達成率:○%以上

KPI指標一覧表

その他の各業種、各部門でのKPIの指標を設定を際の参考事例です。

| 区分 | テーマ | 目標値 | 単位 | 備考 |

| 売上 | 売上高 | 21,705,600 | 円以上 | 前年同月売上2,108万円 |

| 限界利益 | 限界利益額 | 8,682,240 | 円以上 | FC本部から基本40% (規定値) |

| 利益 | 月次利益率 | 5 | %以上 | 前年同月4.5% |

| 売上 | 来店,(購入)客数 | 31,008 | 名以上 | 前年同月来店者数31,000名 |

| 売上 | 平均客単価 | 700 | 円以上 | 前年同月平均客単価@680円 |

| コスト | 廃棄金額(売上比) | 8 | %以下 | 日配物(前年実績9.5%) |

| 品質 | 賞味期限切販売 | 0 | 件 | 前年同月3件(POSレジで発見) |

| 品質 | 返品率(赤伝) | 10 | %以下 | 前年同月12 %(売上比) |

| コスト | 商品破損率 | 1 | %以下 | 前年同月2%(売上比) |

| 納期 | シフト遵守率 | 95 | %以上 | バイトドタキャン10回以下 |

| コスト | 人件費総額 | 2,678,400 | 円以下 | 3名×24hx31日×@1,200円 |

| コスト | 万引き損失件数 | 0 | 件 | 前年同月5件(上代8,000円) |

| 売上 | 独自キャンペーン実施回数 | 3 | 回以上 | FC本部関係は別カウント |

| 品質 | 店頭欠品件数 | 20 | 件以下 | フ:00~23 : 00 までは3件以下 |

| 品質 | 重大なクレーム件数 | 0 | 件 | 前年同月1件(商品入れ忘れ) |

| 品質 | 軽微なクレーム件数 | 5 | 件以下 | 前年同月6件 |

| 品質 | 先入先出し徹底 | 90 | %以上 | 検査合格:28日/31日=90.3% |

| 品質 | 清掃徹底率 | 100 | % | チェックリストによる31日/31日=100% |

KPI管理 アプリ お勧め

KPIを管理することは重要ですがKPI管理には時間と労力を費やしてしまうため全て手作業でやってしまうとそれだけで余分なコスト手間が発生します。

そこで、KPIを効率よく管理するために効果的なアプリケーション ツールを使用し、業務を効率的にします。

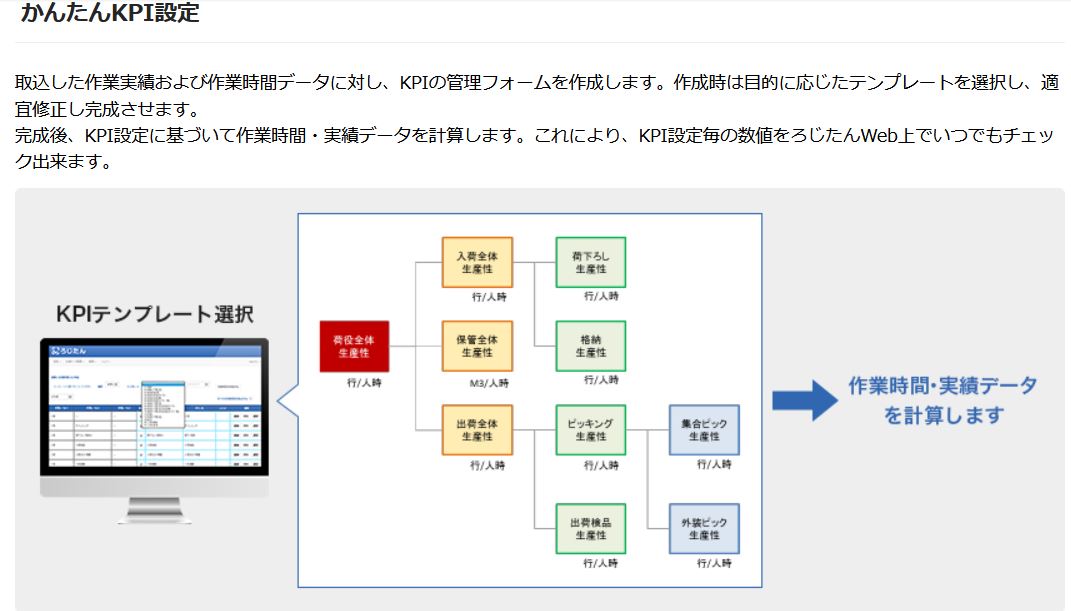

かんたんKPI

「かんたんKPI」は、日通総研「ろじたん」が出しているKPI管理ツール、時間計測アプリで計測した作業時間と実績データから「かんたんKPI」を設定し、WMS(Warehouse Management System)などから抽出可能な作業実績データをろじたんWebサービスにアップロードすることで、作業生産性(KPI)を集計・管理できます。時間計測アプリで計測した作業時間データとの紐付によりパフォーマンスチェックや分析にご活用頂けます。

KPI Trust アプリ

KPI Trust アプリは数クリックでKPI管理が始められるように設計されているクラウド上のKPIツールです。KPI管理において最も重要な要素である、「今すぐ計測を開始」し、「継続して計測する」という要素が全て詰まっています。どのような業種や規模の会社にも柔軟に対応し、貴社の生産性向上に寄与します。お試しとして無料版もあります。

アプリgamba!

「gamba!」は日報アプリです。SNSのような形で日報の報告、共有を行うことができます。gamba!の中には、目標管理機能もあり、営業のような数字で表す目標の進捗を管理することができます。KPIを設定し、進捗を日々報告することによって目標進捗の見える化をすることができます。

まとめ

KPIを設定するメリットは大きく3つあります。

まず1つ目は、「業務の目標が明確になる」ことです。KPIは「最終的に達成したい目標」から「今すべき行動」を考えるので、目的が明確になり、行動とのズレが生じにくくなります。

2つ目は、「目標の進捗度合いが可視化できる」ことです。KPIを設定することで、達成したい目的に対して実行したことに対して評価しやすくなります。

3つ目は、「PDCAサイクルが回しやすくなる」ことです。KPIを設定することで、目標の進捗度合いが可視化されるので、上手く行かなかったところが見つかりやすく、改善しやすくなります。

スライドシェア KPIマネジメント

スライドシェアから『 KPIマネジメント』PDF版が無料でダウンロードできます。

参考文献:

コメント

元日立金属(現プロテリアル)の久保田邦親博士(工学)は高性能新冷間ダイス鋼の発明者で鉄鋼業界では結構有名人なんだけど、博士のFacebook面白かった。財務関係だとKPI競合モデルというものが解説されていて、ようはバランスをとるということを上に凸の関数としてとらえ経営指標を選択するというやり方だ。

この考えは経済とか自然科学にも適用ができ、人工知能の数学的基礎も与えるものとなっているようで詳しくは材料物理数学再武装って大学の講義資料にのっている。

機械の摩擦係数の原理として化学反応をとりあつかつCCCSCモデル(軸受国富論)などはノーベル賞候補としてもよく聞くはなしですね。